会社が嫌になったから辞めよう!独立だ!なんて感情に任せていきなり行動してしまうと後から色々と大変になってしまいます。フリーランス・個人事業主として独立する際にはやらなければならないことがたくさんあります。

会社員としての安定した収入を手放す前にまずやることは、自分の生活費、そして退職後かかり得るさまざまな費用の把握。

自分の生活費だけならまだしも、保険・税金などはサラリーマンをしているとなかなかピンときませんよね。

今回は、自分の例をあげながら会社を辞める前に知っておいた方がいい、保険・税金の具体的な金額や手続きについて紹介します。

これから会社を辞めようと思っている方、将来フリーランスとして独立・起業を考えている方はぜひ読んでみてください。

生活費の把握

まずは生活費の把握から。これはあくまでも私のシミュレーションで、家賃が28,000円と激安なのも福岡ならではです。東京、大阪では難しいかもしれません。

都会で働く必要のない場合は、地方で生活費を安くして長く生き延びられるようにするのも戦略の一つですよ。

ちなみに私のスマホ代と、インターネット料金合わせて6,000円以下で収まってます。

これについては、スマホはYmobile(これで3GBで月2,500円)と、WiMAX(使い放題のポケットWiFi、月3,000円)に契約することでなせる技。これについてはまた後ほど。

私の場合は月に10万円、1年で120万円あれば、1年間生活ができることがわかります。

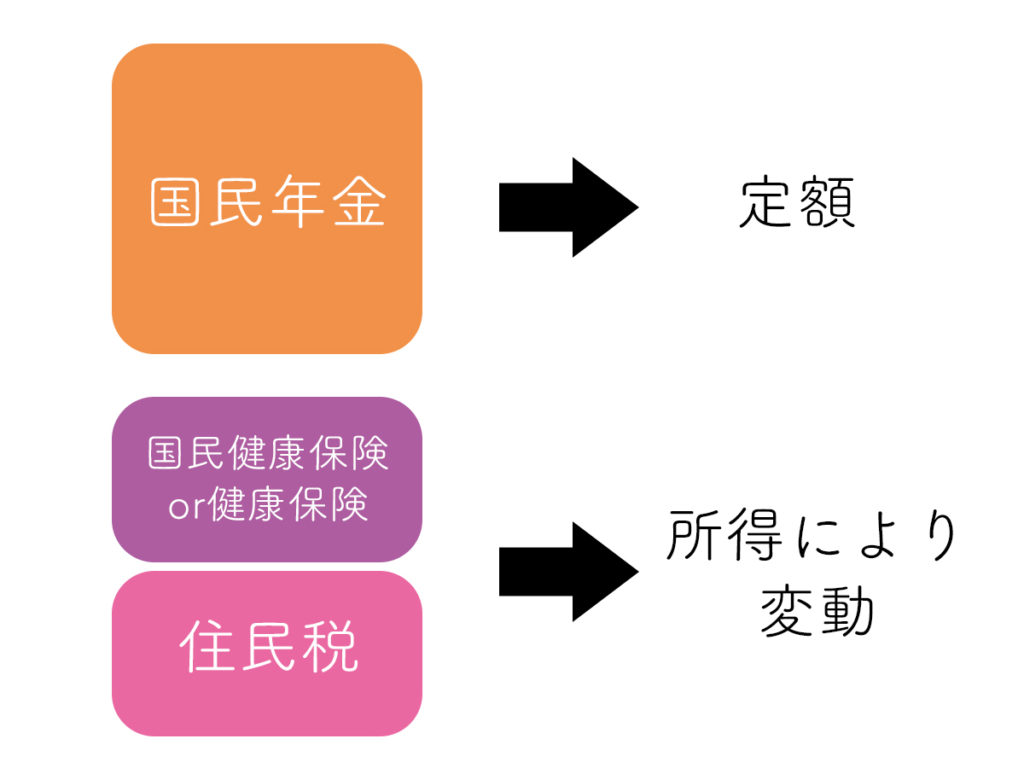

ただ、これに加えて国民年金、国民健康保険(任意継続の方は社会保険)、住民税がかかってきます。

国民年金・国民健康保険・住民税

サラリーマンをしていると、全て会社が経理をしてくれるのでなかなかピンとこないかもしれないですが、給料から保険、税金などが差し引かれています。

年金について

年金については、会社員の場合は厚生年金に入っていますが、自営業者は国民年金を収めることになります。

切り替えが必要なので、退職日から14日以内に、居住地の市区町村役場の国保年金課の窓口での手続きに行ってください。下記の持ち物が必要です。

・基礎年金番号のわかるもの(年金手帳など)

・退職日のわかるもの(離職票、退職証明書など)

・本人確認書類(免許証など)

国民年金は年度によって金額が変わり、平成31年4月〜は、月額16,410円です。1年で約20万円という計算です。お金がある際は前納すると多少の割引が受けられるのでそちらもチェックしてみるといいと思います。

保険について

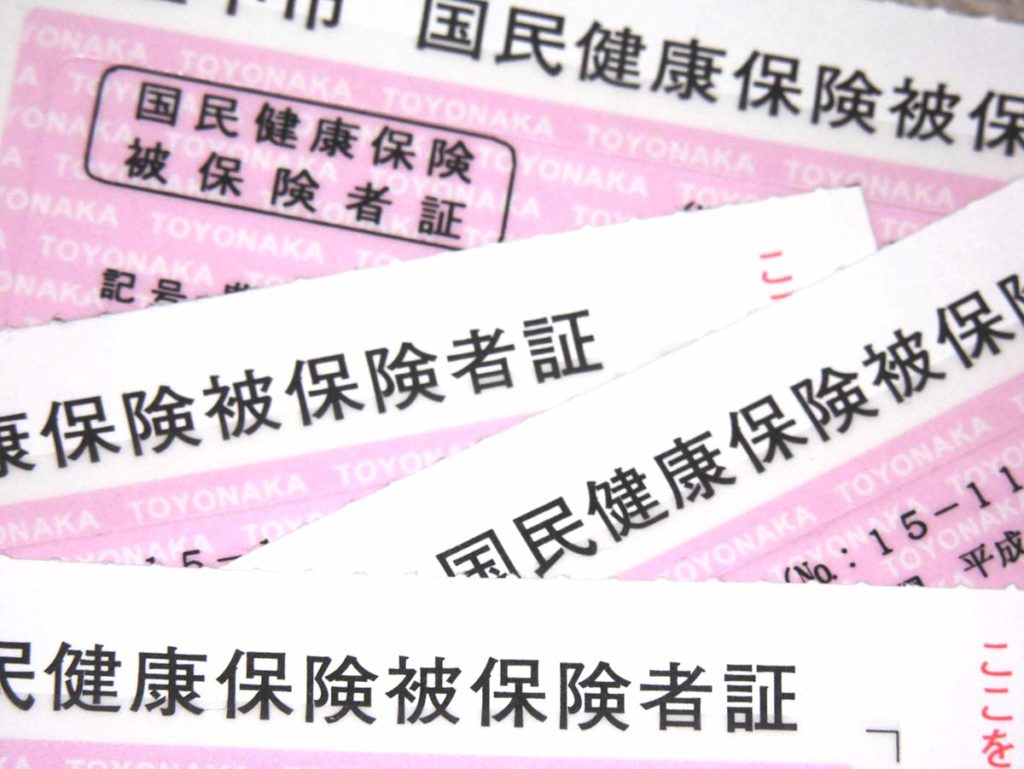

サラリーマンが入っているのが健康保険、自営業者が入っているのが国民健康保険となります。

退職後は、国民健康保険に切り替えるまたは、健康保険の任意継続(退職後2年間のみ)という2つの手段を選べます。会社と市役所にそれぞれの保険料を問い合わせ基本的には安い方で大丈夫です。

1点注意しておきたいのが、サラリーマン時代の健康保険料は会社が半額を負担してくれているので、退職すると基本的に保険料が2倍になります。健康保険を任意継続する場合にも、今まで通り会社が半額負担というわけには行きません。

会社を退職する際に、健康保険証は会社に返却し、国保に加入するときは14日以内に居住地の市区町村役場の国保年金課の窓口での手続きに行ってください。下記の持ち物が必要です。

・健康保険の資格喪失証明書

・個人番号カード(通知カードでもよいが本人確認のため身分証明書の提示も必要)

保険料については計算が複雑になりますので、自動計算サイトで試算してみてください。

私の場合は国民健康保険の場合が月額30,000円、健康保険の任意継続の場合が月額28,000円だったので任意継続し、1年で約34万円という計算でした。

税金について←注意!

払っていないと差し押さえ!!など厳しいイメージのあるのが税金。

所得税やら住民税やら名前は聞いたことあるけどよくわからないってのが正直なところだと思いますので解説します。

所得税

所得税は1年間の総収入に対して掛かる税金です。会社にいると1~12月までの1年間の総収入を想定し、月割りで源泉徴収しています。もし退職後に1カ月以上の失業期間がある場合は、所得税を多く納めていることになり、確定申告を行うことによって還付を受けられます。

1年以内に再就職した場合

再就職先の会社で年末調整を行います。

2年内に再就職しなかった場合

翌年の確定申告の時期に居住地を管轄している税務署で確定申告を行います。

所得税は先払いなので基本的に後から請求されることはありません。注意すべきは次の住民税です。

住民税

住民税は1年間の総収入に掛かる税額を、翌年の6月から1年間にかけて後払いで納めています。

退職すると源泉徴収されなくなりますが、6月1日付けで再就職をしていなければ、後から郵送されて来る納税通知書に従って、自分で支払わなくてはなりません。私の場合は退職した翌年の6月中旬に送られて来ました。

住民税はざっくりいうと、総所得(実際に口座に入ってくる手取りの金額)から控除の金額(社会保険料控除、基礎控除など)を引いた金額の約10%です。

「私の例」

サラリーマン時代収入450万円の場合

総所得306万円(手取りの金額)

控除の金額106万円(社会保険料控除73万円、基礎控除33万円)

(306万ー106万)×10%=20万円

私はこのことを知らずに一番お金がない時期に20万円もの請求にあいました泣

→福岡市から死の通告!フリーランス一年目の住民税の額がやばい

住民税の額は、所得によって変わって来ますのでぜひ退職前に一度試算されることをおすすめします。

ここまでで、1年間の生活に必要な費用が120万円、保険料は34万円、住民税は20万円。合計で174万円ですね。

ここまでは、全て出て行くお金。これからは、退職したら受け取ることのできるお金の話をしますね。

失業保険(雇用保険)

雇用保険は、会社で勤めている間に給与天引きで支払われており、失業時に国から失業手当が給付されます。

・雇用保険加入期間が退職前2年間で12ヶ月以上あること

・現在失業中であること

給付は自動的に行われるものではないのでハローワークに行き、手続きをする必要があります。

雇用保険はあくまでも再就職を目的とした保険であるため自営業の方(準備をしている方も)は原則として手当を受け取ることができないので注意が必要です。

ただ、雇用保険の代わりに再就職手当という制度があり、条件を満たせばフリーランスとして活動する場合にも受け取れるそうです。

受給できる金額や期間については退職理由、年齢、退職前の収入によって決まります。

給付金額については、自動計算サイトで試算してみてください。

平均月収・・・25万円

年齢・・・30歳未満

雇用保険の加入年数・・・1年以上5年未満の場合

退社理由・・・自己都合

給付金額→約50万円

例2

平均月収・・・30万円

年齢・・・30歳以上35歳未満

雇用保険の加入年数・・・5年以上10年未満の場合

退社理由・・・会社都合

給付金額→約107万円

もし、アルバイトやパートなどの就労を申告しなかったり、無断で自営や請負を始めていると不正受給になり、不正受給額とは別に、支給を受けた金額の2倍の額、合計して3倍返しが命ぜられるので注意してくださいね。

おわりに

日頃給料から自動的に差し引かれていてあまり意識することのない、保険料や税金について少しは理解していただけましたか?フリーランスとして独立を考えているなら、自分の生活費に加えて、保険料や税金の金額も頭に入れておかねばなりません。

最後に、私が独立前に一番参考になった本を紹介します。

きたみりゅうじ氏著

「フリーランスを代表して申告と節税について教わってきました。」

フリーランスのライター兼イラストレーターである著者が税理士から講義を受け、税金・社会保険・確定申告などフリーランスが抱きやすい疑問を、イラストを用いてわかりやすく解説してくれます。Amazonでも所得税のカテゴリで1位のベストセラーで、持っておくとかなり心強い1冊です。

独立してからは誰も守ってはくれません。しっかり貯金をして、できる準備は事前にきちんとしてから新たな一歩を踏み出してください!

一緒に読みたい記事